Noniin, tässä sitä ollaan aiheessa josta vihjasin jo hieman elokuun numeroita ynnätessä.

Minulla oli siis viimeisellä kesälomaviikollani aikaa miettiä talousasioitani ehkä hieman liikaa. Mietin pääni puhki, että mihin pystyn oikeasti tuhlaamaan aina koko palkkani ja tulin siihen tulokseen, että tarvitsen yksinkertaisen laskelman keskiansiostani sekä pakollisista menoista kuukauden ajalta joiden perusteella voin miettiä lopuista menoista pakolliset ja vapaaehtoiset etsien sieltä kohteita joista säästää. Alla karkea listaus:

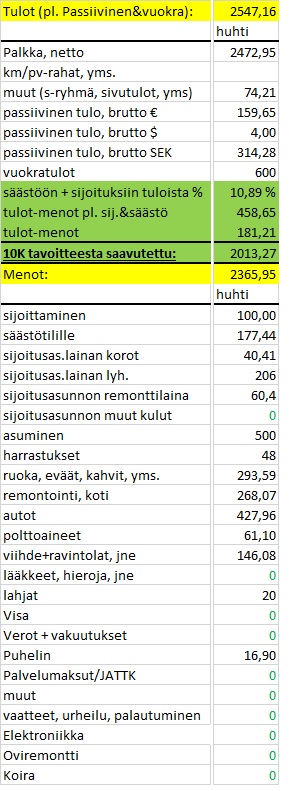

Tulot:

- palkka keskimäärin 2500€.

- Normaalisti jää hieman alle koska pidän palkattomia vapaita. Veronpalautukset, päivärahat, jne. nostavat keskiarvon kuitenkin tuolle tasolle vuoden mittaan.

Menot:

- asumismenot jatkossa 640€

- sijoitusasunnon lainalyhennys+remonttilaina 300€

- kuntosali 48€

- puhelinlasku 20€

- koira 20€

- polttoaine 100€

- sijoitussalkkuun menevä minimisumma 100€

- veljenpojan autokoulu&opiskelurahasto 20€

Tuossa siis karkeasti kuukauden ehdottomat minimit joista en suostu tinkimään. Toki voisimme luopua koirasta ja itse vosin jättää kuntosalilla käymättä sekä fillaroida töihin kelistä riippumatta, mutta ihan niin suuriin ratkaisuihin en ole valmis pelkän säästämisen nimissä. Polttoaineissa on huomattavissa selvä pomppaus nyt kesän ajalta kun olen tankannut ja käyttänyt kahta autoa joista toisen moottorinohjaus on vielä vaiheessa, talvella lasku oli huomattavasti pienempi ollen keskimäärin 60-70€ tuntumassa. Mutta ottamatta sen paremmin huomioon polttoaineita muuten kuin tuon 100€/kk allokaation osalta, tuosta listasta tulee kuukausitasolla yhteensä 1248€ kulut, pyöristetään nyt pelivaran saamiseksi summaan 1250€.

Tuloksena siis palkasta näiden jälkeen jää käteen 1250€ joka pitäisi osata jakaa fiksusti loppuihin menoihin. Tällä hetkellä excelieni mukaan kulutan kuukaudessa 470€ ruokaan, 300€ kodin tavaroihin ja remontointiin, 240€ autoihin, 80€ alkoholiin ja viihteellä käyntiin (ihan kuin jossain muka oikeasti kävisin, kalsarikänneihin ja tissutteluun se menee), sekä 60€ veroihin ja vakuutuksiin. Näistä tulee yhteensä 1150€ joka on vain satasen jäljellä ollutta summaa pienempi. Tuosta satasesta on sitten mennyt vielä vuoden mittaan erilaisia palvelumaksuja, apteekkiostoksia, elektroniikkapuolen ostokset, koiran isommat kertakulut, vaatteet, lahjaostokset, ynnä muu roipe.

Onko tuon jälkeen kovin yllättävää, että palkkapäivän saapuessa tuntuu siltä, että tankki on tyhjä? No ei ainakaan minusta. Sitä on vaan helvetin hankala havaita kun suuri osa ostoksista on piilossa itseltä, eli ruokalaskusta menee varmasti se 30% patalappuihin, suklaaseen tai palautus(energia)juomiin eikä asiaa tule sen paremmin rekisteröityä. Tai eihän ne menot mitenkään ole edes piilossa, tuossahan nuo lukee kylmällä fontilla Excel-listauksessani, mutta kuten monesti, olen ollut sokea informaatiolle joka on suoraan nenäni edessä, ja jonka olen tässä tapauksessa ihan itse myös määritellyt kertyvän tuohon exceliin.

Asialle on siis aika tehdä jotain jotta projektini ja motivaationi säästämiseen ei kuivahda kasaan kuin Saharaan jätetty viinirypäle. Koska säästetty euro on veroton euro, toisin kuin tienattu euro on verotettava euro, niin kannattaa ehdottomasti perata ne turhat kulut pois listoiltaan. Tässä siis pientä suunnitelmaa:

Step 1

Noista tuo Natura pelaa kuin kuuluisa junan vessa, mutta Apollon kohdalla tuntuu, että virtaama on huomattavasti enemmän kuin mainostettu 7l/min. Pitää tehdä viikonloppuna tieteellinen testi suihkun, 10l sangon ja ajastimen kanssa.

Samaan aikaan väänsin yläkerran ilmalämpöpumpun vain kosteudenpoistolle viilennyksen sijaan. 24 asteinen sisäilma tuntuu täysin siedettävältä kunhan kosteusprosentti pysyy hallinnassa, lämmityksiä kun ei ole vieläkään tarvinnut laittaa taloon päälle.

Johtuu sitten mistä tahansa, niin viimeisen kolmen viikon energiankulutus on 20% pienempää kuin edeltävällä 3vk jaksolla. Tuosta on hyvä lähteä tinkimään, kaikki säästöt kasaantuvat talotilille joka tarkoittaa sitä, että nuo omat taloon kohdistuvat kuukausimenoni tulevat putoamaan.

Tavoite: Kotiin ja remontointiin omalta tililtä käytetyn summan puolittaminen 300€ -> 150€, säästö 150€.

Step 2

Ruoka. Tuo ruumiin pakollinen polttoaine joka itselläni sisältää valitettavasti ihan järkyttävän määrän suoraan sanoen paskalaatuista kamaa. Mielitekoeväät töihin lihapiirakoiden, energiajuomien, pitsojen, kebabrullien, karkkipussien ja suklaiden muodossa. Varsinkin energiajuomien.

Olen tämän viikon kärvistellyt kauheissa vieroitusoireissa kun en ole suostunut lähtemään kesken työpäivän eväsostoksille. Maanantaina kävin loman loppumisen takia hakemassa evästarpeet työpaikan jääkaappiin, eli kinkkua, voita, juustoa ja leipää, hintalappu vajaa 11€. Seuraava ostosreissu oli varsinainen ruokakeikka keskiviikkona Lidliin, sinne meni 50€ ja siinä pitäisi olla meille ruokatarpeita lähes viikoksi.

Tavoite: Eväsostokset kympillä viikossa, loput kotoa tuoden, paskat pikaratkaisut pois ja niiden sijaan vaikka nuudeleita ja tonnikalaa jos jostain syystä unohdan eväät kotiin tai ruoka on tekemättä. Ruokalasku kirkkaasti nykyisestä 470€ summasta alle 300€ tasolle, pysyvästi! Säästö 170€. Ja tuossakin pitäisi olla vielä kiristettävää jos oikein lähtee asioita perkaamaan ja hyödyntää uutta 200l pakastinta jonka taloon hommasimme.

Step 3

Tykkään rommista, myönnän suoraan. Ja koska elimistö ei kestä olutta niin tykkään juoda myös ginipohjaista lonkeroa, ihan saunajuomana ja monesti myös raskaan fyysisen päivän päätteeksi. Samalla tuo on kuitenkin ristiriidassa kuntosaliharrastukseni ja ikuisen operation six-packin kanssa joten asialle tartteis tehdä jotain.

Tavoite: Kuukausittaiset alkoholi&viihdemenot puoleen nykyisestä, säästö 40€.

Step 4

Autot. Suurin osa menoista kohdistuu Motonet-ostoksiin, Ebay-ostoksiin ja muihin varaosiin sekä nice to have-tason varusteisiin. Nyt olisi varmaan aika pistää ostokset vähäksi aikaa jäihin ja oikeasti asentaa nuo tähän mennessä ostamani tarvikkeet autoon kiinni. Asetetaan siis tavoitteeksi laskea ainakin talven ajalle autoihin menevät kulut nykyisestä 240€ summasta puoleen, säästö 120€.

Step 5

Verot ja vakuutukset. Mukana tuossa ovat henkilökohtaiset vakuutukseni kahdesta autosta, jne. Voin laittaa toisen autoista jatkossa pidemmäksi ajaksi seisontavakuutukseen. Koska autossa ei ole talvirenkaita enkä aio ajaa autolla teillä kun niitä suolataan niin seisontavakuutuksen aika olisi siis luultavasti marraskuu-huhtikuu, 6kk. Vakuutusmaksu on muistaakseni 240€ vuodessa ja autovero toinen mokoma, puoli vuotta olisi noista yhteensä 240€ joka tekee 20€/kk. Käyttöautossa vero on sama 240€ ja vakuutus vain 120€, siitä kulut tekevät siis 30€/kk. Yhteensä noista tulee 50€/kk, säästöä nykyiseen 10€/kk.

Yhteenveto

Noista tavoittelemistani säästöistä kertyy niinkin suuri summa kuin 490€. Jatkossa menot olisivat siis seuraavat:

- asumismenot jatkossa 640€

- sijoitusasunnon lainalyhennys+remonttilaina 300€

- kuntosali 48€

- puhelinlasku 20€

- koira 20€

- polttoaine 100€

- sijoitussalkkuun menevä minimisumma 100€

- veljenpojan autokoulu&opiskelurahasto 20€

- kodin menot 150€

- ruoka 300€

- viihde 40€

- autot120€

- verot ja vakuutukset 50€

Yhteensä 1900€, palkasta jäisi siis noiden jälkeen vielä 500-600€ ylimääräistä. Totta kai kuukausittain tulee esiintymään vaihtelua ja en tuohon summaan tule aina pääsemään, mutta tuossa on oikeasti jo ideaa sekä tavoiteltavaa.

Tuohan nimittäin tarkottaisi sitä, että kuukausittainen säästöprosenttini tulisi kiipeämään katosta läpi. Lasken nykyään säästöksi säästöön menneet varat, sijoituksiin menneet varat sekä sijoitusasunnon lainalyhennyksen ilman korkoa, yhteensä nuo tekevät 800-900€/kk riippuen saanko palkasta jäämään käteen 500 vai 600e. Toisin sanoen säästöprosentti tulisi olemaan 32-36%. Nettovarallisuus kasvaisi kuukausittain sitten säästöjen, sijoitusten ja lainalyennysten verran eli 1150-1250€/kk. Toisena vaihtoehtona minulla on tietysti tuon summan turvin pitää enemmän palkattomia vapaapäiviä viettäen enemmän aikaani harrastusten, koiran ja kavereiden parissa, ei hassumpi tulos sekään pienelle säästöprojektille. Tuon päälle tulee sitten tietysti vielä osinkotulot ja vuokra-asunnon vuokratuotot, mutta olen korvamerkinnyt vuokratuotot jo suurimmaksi osaksi asunnon juokseviin kuluihin sekä puskurirahastoon josta maksan jossain vaiheessa asuntoon kohdistuvan remonttilainan kerralla pois häiritsemästä :)

Näinköhän tämä skenaario olisi mahdollinen? Se ei taida selvitä muuten kuin ottamalla asiasta selvää tässä syksyn ja talven mittaan. Tuotteliasta syksyä myös kaikille muille!